つぶれにくい保険会社の選び方

国内には、たくさんの保険会社があります。

多くの場合、生命保険会社とは一生のお付き合いになりますよね。

生命保険会社は民間企業ですが、公的な社会保障制度(健康保険・遺族年金・障害年金など)を補う役割を果たしているという点で、他の民間企業とは異なっています。

自分や家族を守る「生活保障」の手段ですから、検討する時には、保険料や保障内容だけではなく、保険会社の財務健全性をチェックすることも大切です。

もしも長い年月のうちに

保険会社が破綻したら、契約はどうなるのでしょうか?

国内で営業する全ての生命保険会社は、「生命保険契約者保護機構」に加入(負担金を拠出)している)ので契約がなくなるということはありません。一定の契約者保護の措置が図られます。

ただし…!

- 契約者保護の措置がはかられた場合でも、ご契約の際の

保険金額・給付金額・年金額などが一定期間凍結されたり、削減されることがあります。 - 通常は、破綻後は保険契約の移転が完了するまで解約はできません。

(一定期間内に解約する場合、変更後の解約返戻金から更に削減される可能性もあります)

安心して暮らすために保険に加入するのですから

このようなことには巻き込まれたくはない!ですよね。

1997年~2001年には、7社の生命保険会社が破綻しています。

(日産生命・東邦生命・第百生命・大正生命・千代田生命・協栄生命・東京生命)

私は、破綻した保険会社に加入していた方の証券を拝見したことがありますが、

300万円の終身保険が199万円に、1万円の入院保障が7800円に削減されていたこともありました。

破綻後、契約内容がどのようになるかはケースバイケースです。

その後、2008年に大和生命が破綻してからは、国内生保の破綻はありませんが

つぶれにくい保険会社を見分ける判断基準

というものはありますので、皆さんにお伝えしますね。

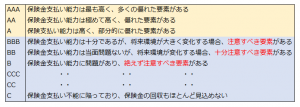

格付け

格付けというのは、企業の財務健全性に関する意見として、独立の立場から第3者が判断、公表するものです。生命保険会社についての格付けは、通常、保険金などが契約どおりに支払われる確実性を示しています。

こちらの図は、日本の格付会社である「R&I格付け投資情報センター」の定義を基に、

概要をイメージしやすいよう私が作成したものです。

格付会社によって微妙に表現は異なりますが、定義に大きな違いはありません。

世界的には、「ムーディーズ」と「スタンダード&プアーズ(S&P)」という格付会社が有名なので、財務健全性に自信のある保険会社はHPで格付けをアピールしています。

私は、Aグループの中でどの保険会社の格付けが高いか、を考えるのではなく、Bグループ以下の格付けが加入検討中の保険会社に付与されていないか?をチェックする程度の利用でよいと思っています。

格付けは目安にはなりますが、格付けが良ければ絶対に破綻しないと約束されているというわけではありません。数十年先のことまでを見通すことは難しいですから…。

ただ、国内の経済環境が悪化した場合

財政基盤の弱い保険会社の方が、財政基盤の強い保険会社よりも破綻リスクが高いというのはいうまでもないことです。そして、既に格付けが低い保険会社は、何年も前から低い格付けが続いていることが多いのです。

ソルベンシー・マージン比率

外部機関が評価する「格付け」とは違い、ソルベンシー・マージン比率は、保険会社が自社で算出しています。想定外のリスクに対する「支払い余力」を示したものです。

保険は確率的な事象を扱うため、通常発生しうる保険金の支払い額は統計的に予測可能です。

【大数の法則について】

数少ない経験では偶然にみえることでも、たくさんの事例を集め、統計をとるとほぼ一定の値に近づきます。このことを「大数の法則」と言います。この法則は保険制度にも活用されています。

例えば、ものすごくたくさんの人間の例を集めて統計をとると

人が死亡する確率というのは、年齢別や男女別に、ある一定の確率に収束します。

保険会社は、統計から割り出した通常発生しうる保険金に対する準備だけではなく、

予測を超える保険金が発生した場合にも、契約者へ保障を行う責任があります。

ですから、そのための資金もあらかじめ準備をして備えています。

こうした想定外のリスクに対する支払い余力を示すソルベンシー・マージン比率は、200%以上が健全性の目安です。

200%を下回った場合には、金融庁がなんらかの監督上の措置(早期是正措置)を行います。

こう考えると、ソルベンシー・マージン比率が高ければ高い保険会社ほど、保険金支払い余力が高いから安心!ということになりそうですが、実は、この比率には注意点があります。

設立から年数が経っていない保険会社や、保険金の支払いが少ない保険会社は、ソルベンシー・マージン比率が高くなりがちだからです。保険金の支払い額に対して、保険料が相対的に大きい保険会社も比率が高くなります。ですから、高すぎる比率も考えものというわけです。

1年で数百%変動することもありますので、使い方としては、加入検討中の保険会社のソルベンシー・マージン比率が他社に比べて極端に低くないか、200%に近くないかをチェックする程度の利用でよいと思っています。

(ちなみに、200%を超えていた保険会社が過去に破綻していることから、2012年からはリスクを厳格化した、新基準による算出方法が採用されています。)

契約者数の多さ

最後に、法的に約束されているわけではありませんが、15年間の保険業務経験がある私が、肌で感じたことをお伝えします。

それは、契約者数の多い保険会社は、万一の時に保護を受けやすいのではないかという推測です。

「大きすぎてつぶせない (Too Big Too Fall)」という言葉があります。

もしその会社がつぶれてしまうと、困る人の数が多すぎて、社会不安を引き起こす影響が大いから支援をしないわけにいかない、という意味の言葉です。

2008年のリーマンショック(世界大不況)の時

アメリカは、リーマンブラザース証券は助けなかったのに対して、AIGという保険会社には大規模な資金援助を行いました。

世界規模のAIG保険会社と日本の保険会社を一緒に考えることは出来ませんが、生命保険会社は、国民の生活を守る「最後の砦」となっていることも多いことから保護が優先されたのではないかと推測しています。

膨大な数の契約者を抱えている保険会社は、それだけ社会的責任も重く、金融庁の検査も受けやすいため財務健全性がよい印象があります。契約者数が多いため、保険の加入手続きだけはなく、実際に保険金を支払っている実績が高いことも、契約者数が少ない保険会社にはない特徴ではないでしょうか。

以上、つぶれにくい保険会社の見分け方として、3つのこと(格付け、ソルベンシー・マージン比率、契約者数の多さ)をお伝えしました。

保険会社を選ぶ時の参考になさってみてくださいね。