老後資金への向き合い方

「自分の老後資金、このままで足りるのか不安!」

「今の暮らしを続けていて、将来、老後破綻しないで生活していけるのかな」

少子高齢化の加速によって

今後、国民全体で、痛み分けを伴いながら

年金・医療・介護という社会保障給付の削減を背負っていくことを考えると

「老後のお金について、一度も不安に思ったことがない」という方は

なかなかいないというのが現状ではないでしょうか。

家計管理・保険・教育費・住宅費・資産運用・相続など…

私の事務所へ来て下さる方々の、相談のキッカケとなったお金の悩みはいろいろであっても

やはり「老後資金」への不安は、皆に共通するものだと感じています。

将来、年老いた自分が

年金では足りない月々の生活費を、毎月、預貯金を取り崩しながら生活をしている中で

ある日、ついにすべての預金通帳残高がゼロになってしまう日がきたら・・・?

その時は、どうやって暮らしていくんだろう・・・? と想像したら、誰だって怖いですよね。

何歳まで生きるかわからない

「教育資金」「住宅資金」もまとまった大きな資金が必要になりますが、

「老後資金」の準備の場合にはチョット違った難しさがあります。それは、自分が何歳まで生きるのか誰にもわからないということです。

「自分はそんなに長生きしないから、老後資金は少なくても大丈夫。きっと何とかなる。」

と頭をよぎる不安を打ち消し、向き合って考える日を先へ延ばしても、いつの日か必ず、自分自身が正面から向き合わなければならない時がやってきます。

それであれば、問題が大きくなって、手が付けられなくなってから向き合うよりも、早くに向き合っておいたほうがいいですよね。

大病をしても、大ケガをしても、体が弱くても、寿命というものはわからないもの。

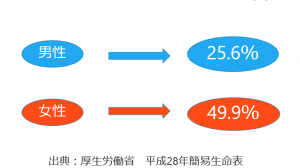

厚生労働省のデータによると、女性の2人に1人は、90歳まで生存しているということがわかります。

不安を解消しようにも、いったいどれくらい用意すればいいの?

そう思った時に、まず参考にするのは、一般に公表されている資料ですよね。

総務省の「家計調査」や生命保険文化センターの「生活保障に関する調査」を基に、夫婦で平均寿命まで生存した場合で算出した金額が、老後の必要資金のテータとして使われていることが多いと思います。

「老後は最低でも3,000万の用意が必要です」というような内容の記事を目にしたことが皆さんもあるではないでしょうか。

けれども、実際には、どうでしょう。

これだけライフスタイルが多様化している現代社会において、

何にお金を使っていくかの価値観も、生き方も、働く年数も、住まいにかける費用も、保険による備えの有無も、家族構成や年齢も、健康状態も、皆それぞれに違う中で

誰かのモデルケースや一般的な平均値を読んでも、自分ごととして

具体的に身に迫ってくる感覚はなかなか湧いてこないのではないでしょうか。

前提条件が違えば、必要な老後資金も当然違います。

3千万円よりも少ない老後資金でも、安定した老後生活が過ごせる状況の方もいれば、

3千万円よりも多い老後資金でも、生活に困窮してしまう方状況の方もいるのです。

「家計の未来シミュレーション」で自分の場合を見てみましょう

誰かの家計ではなく、自分の年齢、家族構成、収入、年金予想額、普段の生活費、ライフイベント、支出にまつわる様々なデータと、そして何より大切な

自分の価値観、ライフスタイル、生き方を

十分に反映させたシミュレーションは、老後資金の準備をするにあたり、とても役に立ちます。

目の前のことだけではなく、数十年先の自分の生活に想いを馳せて、自分の人生に向き合えるからです。

このグラフは、例として作成したものですが、収入・支出・預貯金残高のグラフの山や形は、一つとして全く同じものはなく、皆それぞれに異なります。

誰もが、自分だけの人生があるのです。

生活は変化していきますので、シミュレーションは一度作って終わりではなくて、何度も作っていくものです。

人生全体を大きく捉えながら、今を暮らしていくと、お金にコントロールされて生きるのではなく

自分がお金の主人公であること、自分が、自分の人生を作っていくんだということを

実感できるようにもなっていきますよ。

老後資金の準備が、今からバッチリできている人はそうそういません。

千里の道も一歩からです。

準備が、まだまだでも、今の自分の行動に自信が持てたら安心は増やしていけるのです。

今の自分にできることをコツコツ積み重ねていく延長に、老後の生活はあります。