「人生100年時代」のポートフォリオ

「人生100年時代」という言葉を聞く機会が多くなりましたね。

それもそのはず。統計を見ると、人生100年というのは決して大げさな数字ではないのです。

男性の約4人に1人、女性の2人に1人が、90歳を超えられるのが現実です。

あなたも私も、何歳まで生きるのかは分かりませんが、理想の人生を全うするためには、総合的な資金計画を立てて、経済的な側面から実現に導く「ファイナンシャル・プランニング」の活用は、生き方・価値観が多様化する人生100年時代において、ますます必要不可欠なものになりました。

人生100年時代では、65歳で退職した場合、残りは35年あります

睡眠や家事などの時間を引いた自由に使える時間は、なんと10万時間以上。もちろん個人差はありますが、生涯の労働時間を超える時間数だと言われています。

(出典:2019年1月17日放送 ワールドビジネスサテライト)

多くの方は、公的年金では老後の暮らしを賄えませんので、現役時代に蓄えた資産を取り崩しながら生活していくことになります。

必要な老後資金は、人それぞれ違います

世間一般の平均値を鵜呑みにして、心配したり、安心しても意味がありません。

自身の家計データ・今後のライフイベント・予想される年間収支を時間軸に落とし込んだ「ライフプラン」を作成して預貯金残高の推移を確認してみなければ、必要な老後資金は分からないからです。

現代社会では、お金=生存 の意味合いを持ちますから、生きている途中で資産が尽きてしまうのは恐ろしいこと。

誰もが平等に年を取り、行きつくのが老後ですから、老後資金は若いうちからコツコツ時間をかけて準備をしていく必要があります。預貯金で積み立てようとする方が多いのですが、残念ながら今の低金利の時代では、定期預金にいくら長期間お金を預けても増やすことはできません。

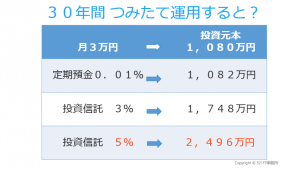

こちらの図は、30年間、月々3万円をつみたてた場合のシミュレーションです。

0.01%で運用した場合と、3%、5%で運用した場合の30年後を見ていただけますか?

投資元本はどれも1,080万円です。しかし、将来受け取れる金額は大きく異なっていることがお分かり頂けるでしょう。

0.01%の運用では30年後に増える額が2万円なのに対し、3%の運用では約700万円、5%の運用では約1,400万円増えています。資産運用を行う、行わないの選択は、将来を大きく左右します。

「ギャンブル」や「マネーゲーム」は投資ではありませんが、一緒くたにしてしまっている情報が溢れています。

資産運用は、本質の理解が大切です。

「分散」という大切な原則を知っていても、金融機関で勧められるまま購入したり、自分であれこれ思いつくまま購入を続けた結果、分散ではなく、ただの「とっ散らかし」状態になってしまわれている方が、かなりおられます。「分散」と「とっ散らかし」は似て非なるものです。

資産を増やすという目的において、「低コスト」の商品を選ぶことは大切な原則ですが、手数料がいくら引かれているかを把握しておられない方、「高コスト」の商品だということを知らずに購入されている方が、かなりおられます。

保険で資産運用をしていると言われる方もおりますが、「変額保険」や「外貨建て保険」は、純粋な資産形成という目的には向きません。手数料が高すぎるからです。保険の場合は、コストの開示もされていないので、保険料の中から純粋な運用に回っている金額も、消費者は知ることができません。

ポートフォリオという言葉をご存じでしょうか?

金融経済用語で、運用資産の構成状況(組み合わせ)という意味です。

私たちが納めた厚生年金・国民年金積立金は、GPIF(ジーピーアイエフ、年金積立金管理運用独立行政法人)という組織によって管理・運用されています。つまり、資産運用されているということです。

運用実績はHP上で公開されており、市場運用開始の2001年から2018年までの実績は、リーマンショックの時期を含めても、平均収益率は、年率+3.33%です。

(出典:年金積立金管理運用独立行政法人(GPIF)公式サイト 運用状況について)https://www.gpif.go.jp/

(出典:年金積立金管理運用独立行政法人(GPIF)公式サイト 運用状況について)https://www.gpif.go.jp/

GPIFは、年金事業の安定に貢献することを目的とした組織なので、複数の資産に投資することで、リスクを抑えながら期待収益率を上げる「分散投資効果」を用いて、ポートフォリオを策定しています。

(出典:年金積立金管理運用独立行政法人(GPIF)公式サイト 基本ポートフォリオの考え方)https://www.gpif.go.jp/gpif/portfolio.html

「長期的な観点から、安全かつ効率的な運用」

安全性を重視したGPIFの運用においても、平均収益率が3%代であるという実績から、私たちは、老後資金を預貯金のみに積み立てていくことと、資産運用を活用して積み立てていくこととの違いを感じることが出来るのではないでしょうか。

政府は、国民の豊かな老後生活のために「貯蓄から資産形成へ」という流れを促し、iDeCo、つみたてNISAといった制度をスタートさせました。急速に進む少子高齢化によって、公的社会保障の縮小は避けられないからです。

人生100年時代・プロが考えるポートフォリオ

どのように運用したら、自分の場合、100歳まで資産が枯渇しないのか?

その答えは、皆さん知りたいところだと思います。

GPIFのポートフォリオをそっくり真似したら、自分の老後は理想どおりになるのでしょうか?

資産運用を行う目的は?

将来いくら必要で、何に使いたいのか。そもそも、資産運用は、目的があって行うものです。

しかし、世の中で発信されている投資の情報は、ほとんどの場合「お金をいかに増やすか」という方法だけを伝えています。

当たり前の話ですが、お金は人生の目的ではなく、あなたの夢や目標を叶えるための道具。「今よりお金がもっとありさえすれば、単純に幸せになれるはず」というのは幻想にすぎません。

【あなたの望む幸せ、つまり、理想のライフプラン】が先にあって

その目的を達成するために、経済的な側面から実現に導く道具が、お金なのです。

現在の預貯金額、不動産、ローン、保険、ライフイベント、家族構成、夢、価値観、家計収支、金融資産残高の推移…。全てを総合的に考えていかないと、自分に合ったポートフォリオはつくれません。

ありがちなことですが、「iDeCo」や「つみたてNISA」といった制度の中だけで考えることも、バランスが悪くなる原因になります。口座ごとではなく、資産全体を俯瞰して方法を決めていくことが大切です。

運用を始めると、気持ちを揺さぶる様々な出来事や情報が押し寄せてきます。ライフプランに連動させて、長期的観点で続けなければ資産運用の果実を得ることはできませんから、あなたの立場に寄り添って一緒に考えてくれるお金の相談相手が側にいるといいですね。

1度しかない人生。

あなたの幸せ、理想の暮らしの実現を心から願っています。